春节将至,很多小伙伴都收到了年终奖。根据现行政策,居民个人取得的全年一次性奖金有两种计税方法可供选择。究竟哪种计税方法更划算呢?一起来看!

计税方式

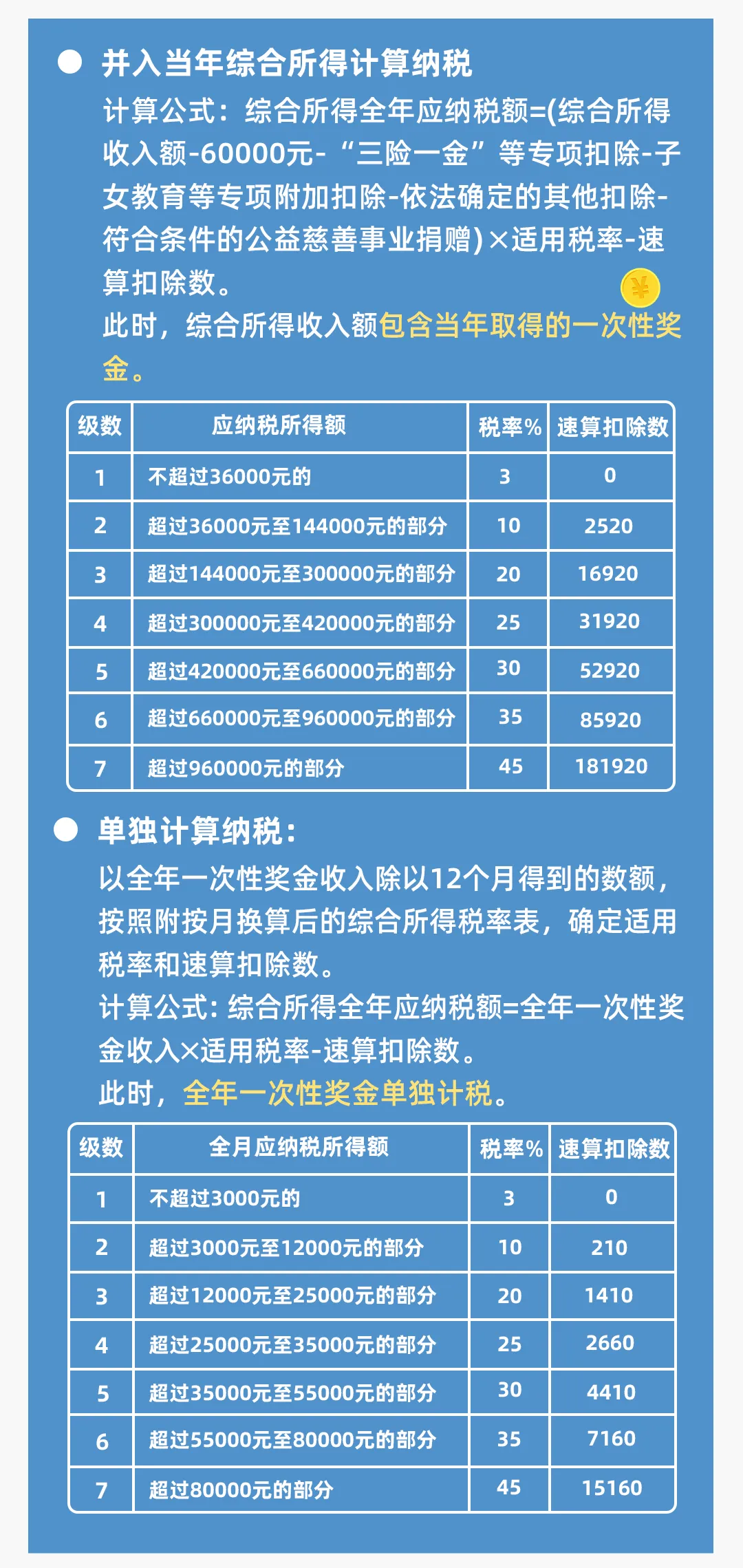

居民个人取得符合有关规定的全年一次性奖金,可以并入当年综合所得计算纳税,也可以不并入当年综合所得,单独计算纳税。该政策延续实施至2027年12月31日,享受主体为居民个人。

举例说明

2024年,小张共取得工资薪金所得240000元以及全年一次性奖金36000元。假设小张可扣除的“三险一金”为24000元,专项附加扣除两项为48000元。小张应如何选择全年一次性奖金计税方式?

如果选择将全年一次性奖金并入当年综合所得:

第一步,计算综合所得应纳税所得额。240000+36000-60000-24000-48000=144000元;

第二步,查找适用税率。从综合所得年度税率表中,查找144000元对应税率为10%,速算扣除数为2520;

第三步,计算综合所得全年应纳税额。144000×10%-2520=11880元。

小张全年应缴个人所得税11880元。

如果选择全年一次性奖金单独计税:

第一步,将全年一次性奖金转换成月奖金收入。36000÷12=3000元;

第二步,查找全年一次性奖金适用税率。从综合所得月度税率表中,查找3000元对应税率为3%,速算扣除数为0;

第三步,计算全年一次性奖金应纳税额。36000×3%-0=1080元;

第四步,计算工资薪金应纳税所得额。240000-60000-24000-48000=108000元;

第五步,查找工资薪金适用税率。从综合所得年度税率表中,查找108000元对应税率为10%,速算扣除数为2520元;

第六步,计算工资薪金应纳税额。108000×10%-2520=8280元;

第七步,计算综合所得全年应纳税额。1080+8280=9360元。

比较后可知,小张选择单独计税缴纳税款较少,可以选择适用全年一次性奖金个人所得税优惠政策减轻税负。

温馨提示:年度汇算期间,您可以登录个税App,利用个税App自动填报功能,分别选择按合并计税、单独计税方法,个税App会自动算出结果。比较后,根据自身情况确认选择。

热点问答

1、取得的季度奖、半年奖等可以视为全年一次性奖金吗?

答:不可以。雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

2、一笔年终奖分别在年初和年末发放,可以合起来算作“全年一次性奖金”吗?

答:不可以。在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。不同月份的奖金不能合并为一次。

3、全年一次性奖金如何确定所属期?

答:全年一次性奖金在哪个年度发放就属于哪个年度。

年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日。年度汇算时的收入、扣除,均为该时间区间内实际取得的收入和实际发生的符合条件或规定标准的费用或支出。

例如某单位发放2024年年终奖:

如果2024年12月发放就属于2024年度的收入,可在2024年度个人所得税综合所得汇算清缴期间(2025年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

如果2025年1月发放就属于2025年度的收入,可在2025年度个人所得税综合所得汇算清缴期间(2026年3月1日至6月30日)选择享受单独计税优惠政策或并入当年综合所得计算纳税。

政策依据

《财政部税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号)

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

劳务派遣外包 薪酬福利外包

地址:杭州市上城区红普路788号创智绿谷发展中心8幢10F

电话:0571-88020451 0571-88020431 邮箱:jchr01@zjhuman.com

工信部备案号: 浙ICP备11046023号-1 浙公网安备 :33011802000413号

杭州就业网 杭州劳务派遣服务机构,公司报价,收费,靠谱

当前位置:

当前位置: